Finans piyasalarında ETF’leri takip edenler için uzun zamandır keskin bir ayrım vardı: Ya düşük maliyetli, pasif bir endeks fonuna (ETF) yatırım yapar piyasayı izlerdiniz ya da yüksek ücretli fonlar (Mutual Funds) aracılığıyla profesyonel bir fon yöneticisinin piyasayı yenmesini umardınız.

İşte yıllarca bu “satın al ve bekle” anlayışının sembolü olan ETF’lerin temel mantığında değişim gözleniyor. Aktif ETF’ler, yani taklit etmek yerine piyasayı geçmeyi amaçlayan borsa yatırım fonları artık piyasayı yeniden şekillendiren güçlü bir trend haline geliyor.

Geleneksel pasif ETF’lerin aksine, aktif ETF’ler, portföy yöneticisinin hisse/bono seçimi, sektör ağırlığı, süre (duration), faktör eğilimi (tilt), opsiyon/forward kullanımı gibi kararlarla endeksi “takip etmekten” ziyade endeksi geçmeyi hedeflediği ETF yapısıdır. İlk aktif ETF, SEC – ABD Menkul Kıymetler ve Borsa Komisyonu (ABD’nin Sermaye Piyasası Kurulu benzeri düzenleyici kuruluşu)’nun 2008 yılındaki onayı sonrası piyasaya sürüldü. Ancak bu dönemlerde kimse bu ETF’leri çok ciddiye almadı. Ancak 2019 yılında SEC’in “Rule 6c-11 (ETF Kuralı)” yani “ETF’lerin bireysel muafiyet başvurusu ihtiyacını azaltan kural”ın yürürlüğe girmesi ile aktif ETF’lerin fitili ateşlendi.

Bu arada “Rule 6c-11” nedir diye merak edenler için kısaca şöyle açıklama yapalım. Bu düzenleme yayınlanmadan önce bir şirket ETF çıkarmak istediğinde SEC’den özel izinler almak zorundaydı. Bu süreç aylarca sürüyor ve binlerce dolar yasal masraflar oluşturuyordu. “Rule 6c-11” ile artık belirli şartları sağlayan ETF’lerin (aktif veya pasif olması fark etmeksizin) piyasaya sürülmesi için SEC’den özel muafiyet izni beklemesine gerek kalmadı. (Not: Muafiyet izninden kastedilen: 1940 yılında yayınlanan ve yatırım fonlarını düzenleyen yasadaki bazı maddelerin ETF’lerin “borsada anlık alım satım” yapısına tam uymadığı için kurumlar her ETF için muafiyet izni almak zorundaydı)

Konumuza geri dönersek aktif ETF’lerin büyümesi bu noktadan sonra oldukça göz kamaştırıcı oldu. Hatta SEC’in Şubat 2026 tarihli “The Fast-Growing Market of Active ETFs” raporuna göre:

AUM (varlık yönetimi altında) tarafında ise:

Güncel verilere göre bu büyüme 2025 yılında da devam etmiş. J.P. Morgan, American Century ve TD Securities’in analiz raporlarına göre ABD ETF pazarında AUM, 2025 sonunda yaklaşık 13.5 trilyon dolara ulaşmış ve aktif ETF’ler 475 milyar dolar net giriş görmüş, bu toplam ETF girişlerinin %32’sini oluşturmuş.

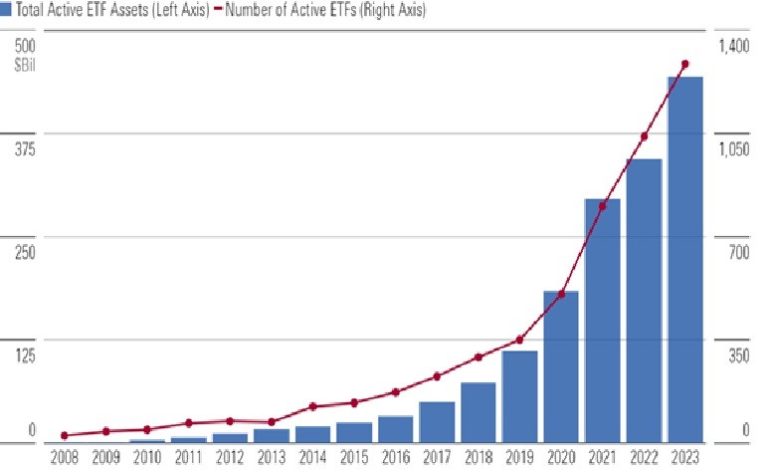

Aşağıdaki grafik, aktif ETF’lerin AUM ve sayı bazında büyümesini gösteriyor:

Yukarıdaki tablo, aktif ETF’lerin 2023 sonuna kadar olan istikrarlı tırmanışını ve yaklaşık 500 milyar dolar bandına ulaşan büyüklüğünü net bir şekilde ortaya koyuyor. Ancak hikâye burada bitmiyor; grafikteki bu yükseliş trendi, 2024 ve 2025 yıllarında çok daha keskin bir ivme kazanarak devam etmiştir. SEC’in Şubat 2026 tarihli raporu, 2024 yılı sonunda aktif ETF varlıklarının (AUM) 768 milyar dolara ulaştığını teyit etmektedir. 2025 yılına gelindiğinde ise bu büyüme durdurulamaz bir boyuta ulaşmış; toplam ETF pazarı 13,5 trilyon dolarlık devasa bir hacme ulaşırken, aktif ETF’ler sadece bir yıl içinde 475 milyar dolar net nakit girişi alarak toplam girişlerin %32’sini tek başına göğüslemiştir. Bu veriler, aktif yönetim stratejilerinin artık “niş” bir alan olmaktan çıkıp piyasanın ana taşıyıcılarından biri haline geldiğini kanıtlıyor.

SEC raporu, aktif ETF’lerin portföy yönetimi karakteristiklerini de inceliyor. Aktif ETF’ler genellikle şu özellikleri gösteriyor:

Bu tablo ve rakamlar toplam ETF pazarının hala büyük bir kısmı pasif fonlarda olsa da, yeni giren nakit akışının aslan payı giderek artan bir oranda aktif fonlara kaydığını gösteriyor. Yatırımcılar artık sadece S&P 500’ü takip etmek istemiyor; değişken piyasa koşullarında “direksiyon başında birinin olmasını” tercih ediyor.

Peki yatırımcılar neden böyle davranış sergiliyorlar? Cevap belki birkaç açıklama içinde:

Sonuç olarak bana göre aktif ETF’lerin büyümesi bir trendi değil, yapısal bir dönüşümü işaret ediyor. Pasif yatırımın cost-efficiency avantajına sahip çıkarken aktif yönetimin getiri potansiyelini ETF çatısı altında birleştirme fikri, hem sektör oyuncularını hem yatırımcıları cezbediyor.

DİKKAT: Bu içerik tamamen bilgilendirme amaçlı hazırlanmıştır. İçerikte yer alan ETF isimleri “öneri” veya “tavsiye” niteliği taşımamaktadır. Türkiye’de yatırım tavsiyesi vermek Sermaye Piyasası Kurulu (SPK) lisansı gerektirir. Uluslararası ETF yatırımları kur riski, piyasa riski ve likidite riski içerir. Yatırım kararlarınızı bireysel risk profilinize ve yetkili finansal danışmanınızın görüşüne göre veriniz. Geçmiş performans gelecekteki getiriyi garanti etmez.